포스코·현대제철, 3Q 실적 기대감 커진다…문제는 `내년`

- 철강사 3Q 영업익 추정치 이달 줄상향

- 4Q부터 이익 감소 전망…"스프레드 축소"

- 中동계올림픽 따른 감산·수요부양책 '변수'

현대제철 당진제철소 고로 모습. 현대제철 제공.

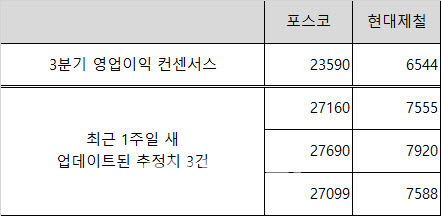

[이데일리TV 성주원 기자] 국내 철강업계에 대한 실적 눈높이가 점점 높아지고 있다. 증권가에서 잇따라 추정치를 상향하면서 사상 최대 영업이익도 기대된다. 다만 올해 4분기 이후의 이익 감소 전망으로 피크아웃(정점 찍고 하락) 우려는 완전히 해소되지 않고 있다.16일 금융정보업체 에프앤가이드에 따르면 철강업계 ‘맏형’ 포스코(005490)의 3분기 영업이익 컨센서스는 2조3590억원으로 집계됐다. 지난달까지만 해도 추정치의 상단이 2조5000억원대였지만 이달 들어 2조7000억원대를 예상하는 의견이 잇따르고 있다.

문경원 메리츠증권 연구원은 “포스코는 3분기 연결기준 2조7689억원의 영업이익을 기록해 컨센서스를 상회할 것”이라며 “원재료 가격 상승 등 비용 이슈에도 판가 상승이 스프레드 개선을 이끌 전망”이라고 말했다.

현대제철(004020) 역시 이달 들어 업데이트된 영업이익 추정치가 일제히 컨센서스(6544억원)를 뛰어넘고 있다. 최근 1개월 새 제시된 추정치 5건 모두 7000억원대다. 현대차증권은 가장 높은 7920억원을 예상했다.

박현욱 현대차증권 연구원은 “비수기에도 봉형강 부문 실적이 견조했고 조선용 후판 등 가격 인상으로 판재 부문 실적 증가가 예상된다”며 “3분기에 사상 최대 영업이익 기록을 갈아치울 것”이라고 내다봤다.

포스코와 현대제철의 3분기 영업이익 컨센서스 및 최근 1주일새 업데이트된 추정치 3건 비교(단위: 억원, 자료: 에프앤가이드)

다만 이같은 실적 증가세가 언제까지 지속할지는 장담할 수 없는 상황이다. 당장 4분기만 해도 이익 추정치가 3분기보다 낮다. 내년과 내후년 추정치 역시 각각 전년 대비 감소로 집계되고 있다.유진투자증권은 올해 3분기 대비 4분기 이익 감소 전망이 ‘피크아웃’이 아닌 ‘숨고르기’에 가깝다고 보고 있다. 방민진 유진투자증권 연구원은 “최근 톤당 130달러대로 급락한 철광석 가격이 철강사의 투입단가에 반영되기까지는 상당한 시차가 존재한다”며 “반면 4분기는 주요 실수요가향 단가 협상 주기가 아니기 때문에 제품 출하단가 상승폭은 제한적이어서 마진 스프레드가 축소될 수 있다”고 설명했다.

향후 철강 시황은 하반기 중국 정부의 수요 부양책 기대감, 내년 베이징 동계올림픽을 앞두고 중국 조강 생산량 감소 가능성 등이 변수가 될 전망이다.

박현욱 연구원은 “분기 실적의 피크아웃에 대한 주식시장 우려는 충분히 이해가 된다”면서도 “당초 시장 우려와 달리 하반기 중국 감산 가능성은 크다고 판단되고 수급 안정 및 투자심리 개선에 기여할 것”이라고 기대했다. 이현수 유안타증권 연구원은 “내년을 전망하는 데 있어 높은 기저가 부담이 되는 것은 사실”이라며 “기저가 높다는 부담을 차치하고 내년 국내외 철강 업황을 전망할 때 현재 스프레드가 훼손될 가능성은 높지 않다”고 평가했다.

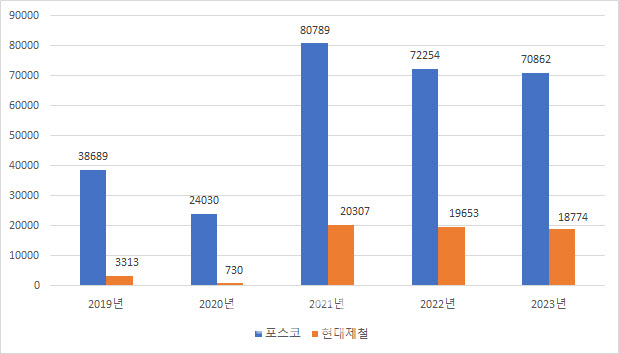

포스코와 현대제철 연간 영업이익 추이(단위: 억원, 자료: 에프앤가이드) *2021~2023년은 증권사 컨센서스

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓 나우 1부 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.11

- 마켓시그널 (20250711)

-

-

-

- 무료 / 인기 / TOP 2025.07.12

- 주식 3대천왕 (20250712)

-

-

-

- 무료 / 인기 / TOP 2025.07.10

- 마켓시그널 (20250710)

-

-

-

- 무료 / 인기 / TOP 2025.07.14

- 마켓시그널 (20250714)

-

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓시그널 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓 나우 2부 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.11

- 마켓 나우 2부 (20250711)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!