한화, 에어모빌리티 최적화 포트폴리오…심각한 저평가 -삼성

- 에어모빌리티 투자 적극적…수혜 기대

- ㈜한화 자체사업 실적도 반등 예상

[이데일리TV 성주원 기자] 삼성증권은 4일 한화(000880)에 대해 에어모빌리티에 최적화된 포트폴리오를 갖췄다고 평가하고 투자의견 ‘BUY(매수)’와 목표주가 4만원으로 커버리지를 개시했다.

[이데일리TV 성주원 기자] 삼성증권은 4일 한화(000880)에 대해 에어모빌리티에 최적화된 포트폴리오를 갖췄다고 평가하고 투자의견 ‘BUY(매수)’와 목표주가 4만원으로 커버리지를 개시했다. 양일우 삼성증권 연구원은 “한화그룹은 새로운 성장동력을 수소·모빌리티·우주항공으로 정하고 적극적인 투자를 진행하고 있다”며 “이는 에어모빌리티 경쟁력 강화에 도움이 되고, 한화그룹이 에어모빌리티의 수혜를 크게 누릴 가능성이 높아졌다”고 말했다.

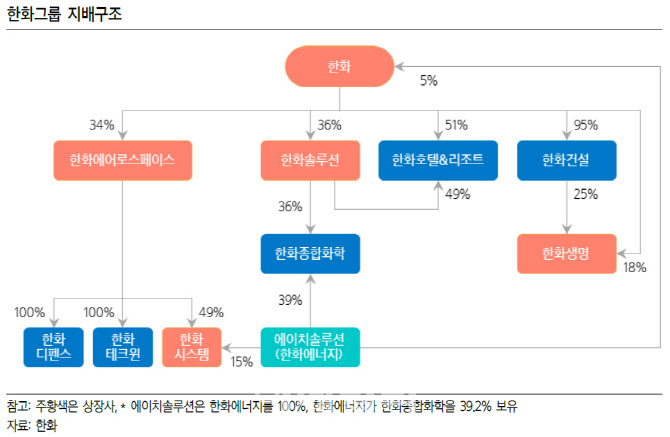

㈜한화는 주력사업인 방산, 화학, 금융 사업 기반의 재계 7위 한화그룹을 지배하는 최상위 기업이다.

삼성증권에 따르면 한화그룹 내 한화시스템(272210), 한화에어로스페이스(012450) 등 방산기업들은 기체 제작의 경험을 가지고 있고, 에어모빌리티에 통신수단을 제공할 수 있는 위성시스템에 대한 투자도 활발하게 진행중이다. 한화솔루션(009830)은 개인항공기 소재와 태양광, 수소 등 연료 부문에서 역할을 할 전망이다. ㈜한화의 기계 부문은 배터리 제조장비를 제조한다. ㈜한화의 100% 자회사인 한화건설은 유동인구가 많은 역사 개발 등을 진행하면서 수직이착륙 항공기 정거장인 버티포트를 고려하게 될 가능성이 있다.

양 연구원은 “㈜한화 별도기준 자체사업의 실적도 무역부문에서의 한계사업 정리 등으로 인해 올해 2분기를 기점으로 반등할 것으로 예상된다”며 “자산규모 관점에서 한화의 시가총액은 자산규모가 5분의 1 수준인 기업들에 비해서도 낮아 심각한 저평가 상태로 주가 상승여력이 충분하다”고 설명했다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[단독] 태영건설 경영정상화 빨간불...4500억 블루원 매각 무산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300829t.jpg)

![(영상)우리 헤어지지 말자[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200546t.jpg)

![(영상)경기부양=증시부양[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200522t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀