한솔제지, 실적 정상화·친환경 소재 강화…목표가↑ -KB

- 인쇄용지 판가 인상 및 내수비중 확대

- 2Q 매출 4124억, 영업익 180억원 전망

- 친환경·기능성 신소재 사업 주목 필요

[이데일리TV 성주원 기자] KB증권은 26일 한솔제지(213500)에 대해 실적 정상화가 진행중이라며 목표주가를 기존 1만9000원에서 2만2000원으로 15.8%(3000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

[이데일리TV 성주원 기자] KB증권은 26일 한솔제지(213500)에 대해 실적 정상화가 진행중이라며 목표주가를 기존 1만9000원에서 2만2000원으로 15.8%(3000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.성현동 KB증권 연구원은 “한솔제지는 판가 인상과 내수 비중 확대를 통해 펄프가격, 해상운임, 환율 등의 외부 변수 영향을 최소화하고 있고 친환경·기능성 신소재 사업을 적극적으로 진행하고 있어 점진적인 재평가가 기대된다”고 말했다.

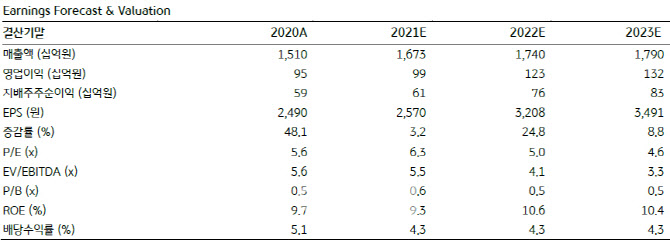

KB증권은 한솔제지가 2분기 매출 4124억원, 영업이익 180억원을 기록할 것으로 전망했다. 전년 동기 대비 매출은 18.1% 증가하고 영업이익은 46.3% 감소하는 수준이다.

성 연구원은 “3분기부터 성수기 진입과 6월 중순 진행한 9% 판가 인상, 생산 물량 확대에 따른 본격적인 실적 정상화가 진행될 것”이라며 “하반기 실적 정상화에 따라 올해 매출 1조6700억원과 영업이익 989억원, 내년에는 매출 1조7400억원과 영업이익 1230억원을 기록할 것”이라고 내다봤다.

KB증권에 따르면 한솔제지는 물 베이스(Water Base) 코팅을 입힌 포장재 ‘프로테고’(Protego)와 PE-Free 수정 아크릴계 코팅을 적용한 종이용기 제품 ‘테라바스’(Terravas) 등 친환경 제품 라인업을 확대하고 있다. 이외에도 펄프 유래로 생분해성을 가지면서 경량·고탄성 특성을 지니는 나노셀룰로스 신소재 역시 일부 사용자와 협업연구를 위한 샘플 테스트를 진행중이다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.06.28

- 주식 3대천왕 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.30

- 마켓시그널 (20250630)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 이난희의 333 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 김성훈의 경매가 좋다 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 마이머니 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.07.02

- 신대가들의투자비법 - 성명석 주식 세뇌 탈출 (20250702)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 주식 클래스 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓 나우 3부 (20250627)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!