HDC아이콘트롤스, M&A 통한 성장 모멘텀…주가 저평가 -유안타

- 안정적 실적 기반 M&A 성장 모멘텀 강화

- 주가 매력 확대…합병 감안시 저평가 부각

[이데일리TV 성주원 기자] 유안타증권은 18일 HDC아이콘트롤스(039570)에 대해 주변 환경과 자체 모멘텀이 부각되는 시점이라며 현재 주가는 저평가 영역에 있다고 평가했다.

[이데일리TV 성주원 기자] 유안타증권은 18일 HDC아이콘트롤스(039570)에 대해 주변 환경과 자체 모멘텀이 부각되는 시점이라며 현재 주가는 저평가 영역에 있다고 평가했다.HDC아이콘트롤스는 HDC그룹의 IT솔루션 전문기업이다. 주요 제품은 홈 오토메이션 및 네트워크 시스템, 지능형빌딩시스템(IBS), 지능형교통시스템(ITS), 터널관리시스템(TTMS), 철도자동화 시스템(E&M), 항만운영정보시스템(TOS) 등이다.

박진형 유안타증권 연구원은 “동사는 안정적 실적을 기반으로 인수합병(M&A) 등 다양한 성장모멘텀을 강화할 전망”이라며 “향후 비즈니스 구조 변화와 이익체력이 레벨업되는 과정을 겪을 것으로 전망된다”고 말했다.

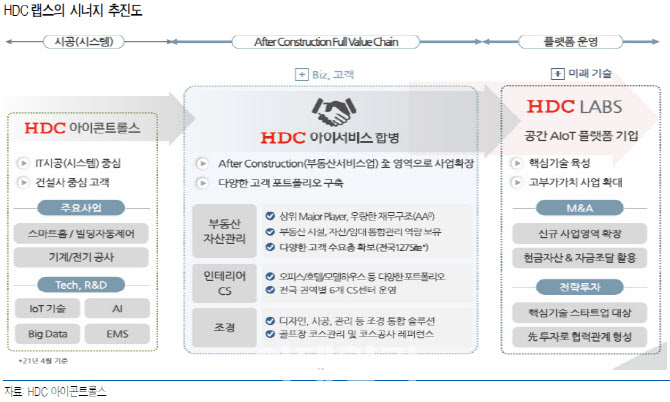

HDC아이콘트롤스는 지난 4일 비상장 계열사인 HDC아이서비스와의 합병을 결의했다. HDC아이서비스는 부동산 종합관리, 자산관리, 인테리어, 조경사업을 하고 있다. 합병(사명 HDC랩스) 이후에는 AIoT 기술 역량과 부동산 운영관리 노하우 기반의 시너지를 추진한다는 계획이다.

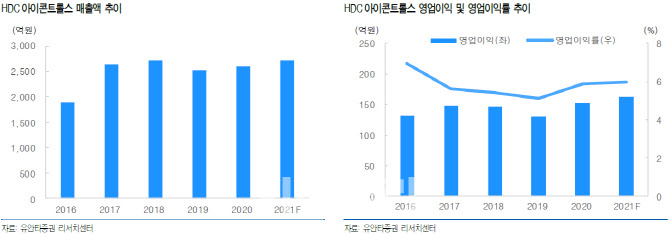

유안타증권은 HDC아이콘트롤스의 올해 매출과 영업이익이 2715억원, 163억원에 달할 것으로 예상했다. 각각 전년 대비 4.3%, 18.3% 증가하는 수준이다.

박 연구원은 “HDC아이콘트롤스는 합병을 통해 2021년 매출액 약 4000억원, 영업이익 약 120억원의 외형 확대 요인을 가질 것으로 전망된다”며 “현재 주가는 2021년 예상 수익 기준 PER(주가수익비율) 13.4배 수준으로 저평가 영역에 있다”고 설명했다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓 나우 1부 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.11

- 마켓시그널 (20250711)

-

-

-

- 무료 / 인기 / TOP 2025.07.12

- 주식 3대천왕 (20250712)

-

-

-

- 무료 / 인기 / TOP 2025.07.10

- 마켓시그널 (20250710)

-

-

-

- 무료 / 인기 / TOP 2025.07.14

- 마켓시그널 (20250714)

-

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓시그널 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓 나우 2부 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.11

- 마켓 나우 2부 (20250711)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!