팬오션, 추세적인 BDI 상승 전망…업종 내 톱픽 -신한

- 2Q 영업익 975억원 전망…전기比 99.4%↑

- 3분기 벌크 성수기…추세적 BDI 상승 전망

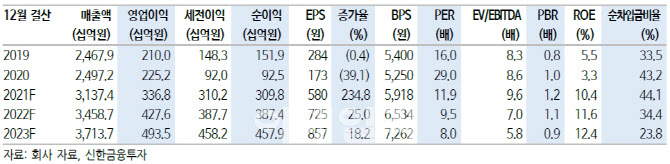

[이데일리TV 성주원 기자] 신한금융투자는 16일 팬오션(028670)에 대해 벌크 성수기인 3분기를 앞두고 있다며 투자의견 ‘매수’와 목표주가 1만원을 유지했다.

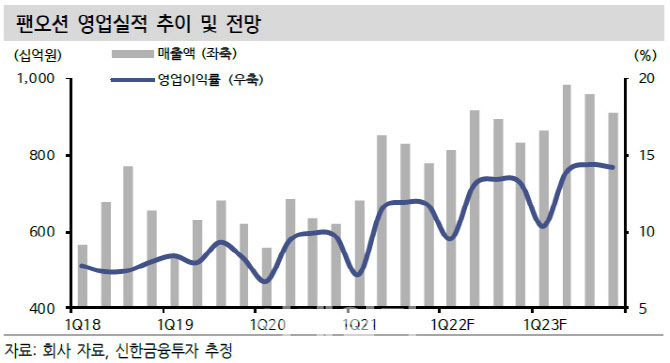

[이데일리TV 성주원 기자] 신한금융투자는 16일 팬오션(028670)에 대해 벌크 성수기인 3분기를 앞두고 있다며 투자의견 ‘매수’와 목표주가 1만원을 유지했다. 황어연 신한금융투자 수석연구원은 “기존 철광석 재고 소진, 철강 제품 생산량 증가로 지난 8일 철광석 가격이 반등했고 케이프사이즈(Capesize) 운임, BDI(건화물선 운임지수)는 9일부터 회복을 보이고 있다”며 “2018년 하반기 미·중 무역분쟁 이후 지속된 부진한 발주, 신흥국 경기 회복 지속으로 3분기까지 추세적인 BDI 상승을 전망한다”고 말했다.

신한금융투자는 팬오션의 2분기 영업이익을 975억원으로 예상했다. 전분기 대비 99.4% 증가한 수준이다. 팬오션은 선대를 작년 4분기 186척에서 현재 231척으로 확대했다. 연말, 연초 용선료 상승구간에서 일부 손실을 감안하고 중고선 3척을 매입하고 약 60척의 용선계약을 체결했다. 2분기부터 본격적인 레버리지 효과를 확인할 수 있을 것이라는 판단이다.

황 연구원은 “수요가 견인하는 물동량 성장은 지속될 전망”이라며 “운송 업종 내 톱픽(최선호주)을 유지한다”고 덧붙였다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[머니코드]AI VS AI 전쟁...‘사이버보안’에 투자해야할 이유는](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070700733t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.07.02

- 신대가들의투자비법 - 성명석 주식 세뇌 탈출 (20250702)

-

-

-

- 무료 / 인기 / TOP 2025.07.05

- 주식 3대천왕 (20250705)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓시그널 (20250704)

-

-

-

- 무료 / 인기 / TOP 2025.07.03

- 마켓시그널 (20250703)

-

-

-

- 무료 / 인기 / TOP 2025.07.07

- 마켓시그널 (20250707)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓 나우 1부 (20250704)

-

-

-

- 무료 / 인기 / TOP 2025.07.05

- 이난희의 333 (20250705)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓 나우 3부 (20250704)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!