코스모신소재, 증설로 상위업체 격차 축소…목표가↑ -미래

- 2Q 매출 견조, 영업이익률은 전기比 하락

- 3Q NCM 신규라인 가동…수익성 회복 전망

[이데일리TV 성주원 기자] 미래에셋증권은 27일 코스모신소재(005070)에 대해 상위 업체와의 격차가 축소될 전망이라며 목표주가를 기존 3만8000원에서 5만1000원으로 34.2%(1만3000원) 상향했다. 투자의견은 ‘매수’를 유지했다.

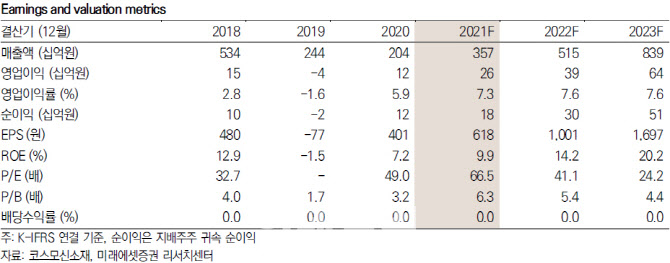

[이데일리TV 성주원 기자] 미래에셋증권은 27일 코스모신소재(005070)에 대해 상위 업체와의 격차가 축소될 전망이라며 목표주가를 기존 3만8000원에서 5만1000원으로 34.2%(1만3000원) 상향했다. 투자의견은 ‘매수’를 유지했다.김철중 미래에셋증권 연구원은 목표주가 상향 배경에 대해 “최근 공시한 NCM(니켈·코발트·망간) 1500억원 증설을 반영해 예상 매출액을 상향 조정하고 2022년과 2023년 예상 EPS(주당 순이익)을 각각 21%, 32% 상향 조정했다”고 설명했다.

코스모신소재의 이번 증설 물량은 5만톤 수준이다. 점진적인 증설 스케줄을 반영하면 동사의 생산능력은 내년말 4만톤, 2023년말 7만톤 수준으로 늘어날 전망이다. 상위 업체인 에코프로비엠(247540), 엘앤에프(066970)의 2023년말 예상 생산능력 대비 절반 수준이다.

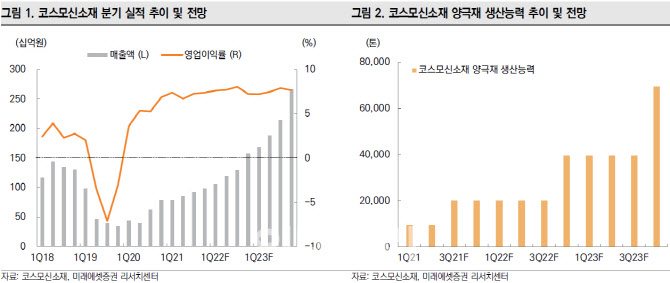

코스모신소재는 2분기 매출 861억원, 영업이익 58억원을 기록했다. 각각 전년 동기 대비 112%, 167% 증가했다. NCM과 MLCC(적층세라믹콘덴서) 업황 호조로 인해 라인 가동률은 상승했고, 우호적인 원·달러 상황으로 매출액은 견조했지만 작년 하반기부터 상승한 원재료 가격 상승으로 인해 원가가 훼손되며 영업이익률은 전분기 대비 소폭 하락했다.

김 연구원은 “3분기 NCM 신규 라인 가동 시작으로 인한 출하량 증가가 본격화하고 원재료·판가 스프레드 안정화에 따라 수익성이 견조해지면서 회복할 것으로 전망한다”며 “연말 LG에너지솔루션의 전기차 배터리향 NCM8 제품의 공급 시작이 코스모신소재가 상위 업체와 밸류에이션 격차를 축소하는 변곡점이 될 것으로 판단한다”고 말했다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[머니코드]AI VS AI 전쟁...‘사이버보안’에 투자해야할 이유는](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070700733t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.07.05

- 주식 3대천왕 (20250705)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓시그널 (20250704)

-

-

-

- 무료 / 인기 / TOP 2025.07.03

- 마켓시그널 (20250703)

-

-

-

- 무료 / 인기 / TOP 2025.07.07

- 마켓시그널 (20250707)

-

-

-

- 무료 / 인기 / TOP 2025.07.05

- 이난희의 333 (20250705)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓 나우 1부 (20250704)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓 나우 3부 (20250704)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 애프터 마켓 (20250704)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!