아모레퍼시픽, 중국·면세점 성장 둔화 지속...목표가↓-IBK

[이데일리TV 이지혜 기자] IBK투자증권은 29일 아모레퍼시픽에 대해 올해 이익 추정치를 하향조정하면서 목표주가도 기존 32만원에서 28만원으로 12.5% 내렸다.

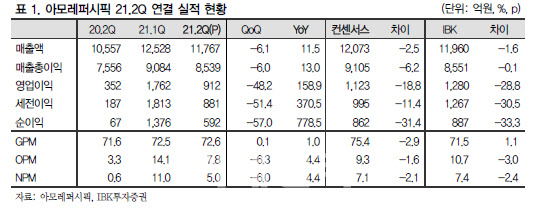

[이데일리TV 이지혜 기자] IBK투자증권은 29일 아모레퍼시픽에 대해 올해 이익 추정치를 하향조정하면서 목표주가도 기존 32만원에서 28만원으로 12.5% 내렸다. 아모레퍼시픽(090430)은 지난 28일 공시를 통해 2분기 매출액과 영업이익은 각각 1조1767억원, 912억원을 기록했다고 밝혔다. 이는 전년 동기 대비 11.5%, 158.9% 증가한 수준으로 시장 전망치를 19% 하회했다. 이는 2분기 연봉 협상에 따른 인건비 증가와 중국 디지털 마케팅비 급증에 따른 결과로 분석된다.

안지영 IBK투자증권 연구원은 “제2의 광군제라 불리는 중국 618 쇼핑 행사 결과가 부진했던 데다 코로나19 4차 유행으로 면세점 회복세도 둔화됐다”며 “공격적인 투자에 비해 중국 성장률은 10% 미만에 그쳐 중국 수익성이 약화됐다”고 평가했다.

그는 아모레퍼시픽의 하반기 영업이익 추정치도 기존 대비 4.6% 하향했다. 안 연구원은 “3분기는 비수기 시즌이라는 계절적 요인과 코로나 국면 장기화로 국내 면세 트래픽 약화가 예상된다”고 말했다. 그는 다만 “중국 내 설화수 판매 증가로 2분기 럭셔리 디지털 부문 성장이 전년대비 100% 증가했다”며 `매수` 투자 의견은 유지했다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

![[머니코드]상법 개정으로 바뀌는 판...음식료주 주목해야 하는 이유는](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071100613t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.07.08

- 마켓시그널 (20250708)

-

-

-

- 무료 / 인기 / TOP 2025.07.09

- 마켓 나우 1부 (20250709)

-

-

-

- 무료 / 인기 / TOP 2025.07.11

- 마켓시그널 (20250711)

-

-

-

- 무료 / 인기 / TOP 2025.07.10

- 마켓시그널 (20250710)

-

-

-

- 무료 / 인기 / TOP 2025.07.12

- 주식 3대천왕 (20250712)

-

-

-

- 무료 / 인기 / TOP 2025.07.08

- 마켓 나우 1부 (20250708)

-

-

-

- 무료 / 인기 / TOP 2025.07.08

- 마켓 나우 2부 (20250708)

-

-

-

- 무료 / 인기 / TOP 2025.07.08

- 마켓 나우 3부 (20250708)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!