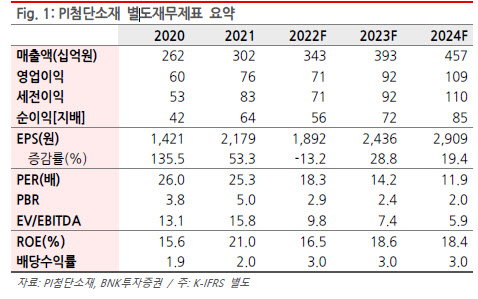

PI첨단소재, 주가 급락·실적 추정치 하향...목표가↓ -BNK

- 2Q, 중국 봉쇄 영향 4월 매출 큰폭 감소

- 3월 분기 최대 매출 전망

[이데일리TV 이지혜 기자] BNK투자증권은 23일 M&A(인수합병) 재료 소진·실적 부진·전방산업 수요 둔화 우려로 최근 주가가 급락한 PI첨단소재(178920)에 대해 실적 추정치를 하향한다며 목표주가를 기존 5만7000원에서 5만1000원으로 10% 하향했다. 다만 주가 밸류에이션이 코로나19 팬데믹 시기 저점까지 하락한 상황으로 4월을 기점으로 실적이 개선될 것이라며 투자의견은 ‘매수’를 유지했다.

[이데일리TV 이지혜 기자] BNK투자증권은 23일 M&A(인수합병) 재료 소진·실적 부진·전방산업 수요 둔화 우려로 최근 주가가 급락한 PI첨단소재(178920)에 대해 실적 추정치를 하향한다며 목표주가를 기존 5만7000원에서 5만1000원으로 10% 하향했다. 다만 주가 밸류에이션이 코로나19 팬데믹 시기 저점까지 하락한 상황으로 4월을 기점으로 실적이 개선될 것이라며 투자의견은 ‘매수’를 유지했다.BNK투자증권은 PI첨단소재의 올해 2분기 매출액과 영업이익을 각각 전분기 대비 0.4%, 0.8% 감소한 780억원, 131억원으로 추정했다. 기존 전망치보다 낮은 수준이다.

이민희 BNK투자증권 연구원은 “지난 3월부터 반영된 가격 인상 효과에도 중국 도시봉쇄 영향으로 물량이 급감해 4월 매출이 큰 폭으로 줄었다”며 “원재료 가격의 하향 안정화로 현재 수익성은 정상 수준을 회복했고 6월은 역대 최대 매출 실적이 예상된다”고 분석했다.

오는 3분기는 분기 최대 매출이 전망된다. BNK투자증권은 동사의 3분기 매출액을 전년 동기 대비 18% 증가한 943억원으로 예상했다.

이 연구원은 “3분기는 최종 고객인 북미 스타트업체들의 수요 견인과 7월부터 8호기 신규 설비가 가동될 예정”이라며 “DMF 정제설비는 당초 계획보다 1개월 늦어진 6월 가동으로 하반기 수익성 개선에 기여할 전망”이라고 설명했다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[단독] 태영건설 경영정상화 빨간불...4500억 블루원 매각 무산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300829t.jpg)

![(영상)우리 헤어지지 말자[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200546t.jpg)

![(영상)경기부양=증시부양[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200522t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀