네이버, 본질적 투자가치 여전히 저평가 영역 -한국

- 정부 규제 리스크 제한적

- 보수적 관점에도 저평가

[이데일리TV 이지혜 기자] 한국투자증권은 15일 네이버(035420)에 대해 본질적인 투자가치가 여전한 저평가 영역이라며 투자의견 ‘매수’와 목표주가 54만원을 유지했다.

[이데일리TV 이지혜 기자] 한국투자증권은 15일 네이버(035420)에 대해 본질적인 투자가치가 여전한 저평가 영역이라며 투자의견 ‘매수’와 목표주가 54만원을 유지했다. 정호윤 한국투자증권 연구원은 “10월 국정감사가 예정돼 인터넷 기업들에 대한 투자심리 회복은 당분간 시간이 필요할 것”이라며 “인터넷 기업들의 장기 투자포인트 본질은 여전히 변하지 않았다”고 분석했다. 네이버 주가는 정부의 플랫폼 규제 리스크가 크게 부각되며 연일 하락세를 기록하고 있다.

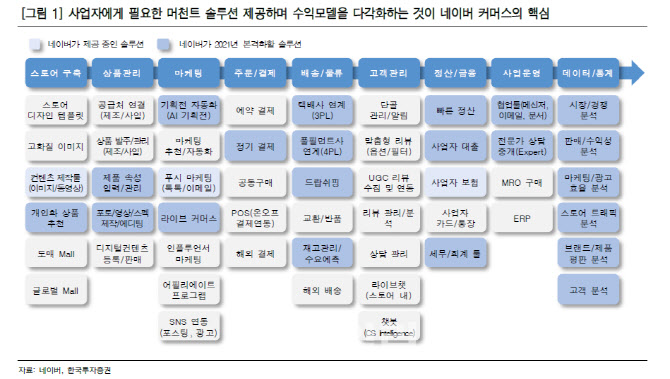

네이버는 대기업집단의 갑질 논란에서 상대적으로 자유로울 전망이다. 정 연구원은 “동사는 국내에서 소극적으로 사업을 확장했다”며 “대표 플랫폼 사업인 네이버쇼핑은 판매자들에게 업계 최저 수준의 수수료를 부과하고 있고 판매자들의 매출 증대를 위한 지원이 기본적 전략”이라고 설명했다.

한국투자증권은 정부 규제의 핵심은 시장 지배적인 위치를 이용해 택시 기사 등 서비스 공급자·상품 판매자들에게 행해지는 갑질을 방지하는 것과 지나친 사업 확장으로 기존 골목상권 침해를 방지하는 것이 목적이라고 판단했다.

정 연구원은 “보수적 관점을 적용해도 동사의 밸류에이션은 충분히 저평가 영역”이라며 “추가적인 주가 하락 시 매수 대응이 바람직하다”고 덧붙였다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.06.25

- 신대가들의투자비법 - 성명석 주식 세뇌 탈출 (20250625)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 주식 3대천왕 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓시그널 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.26

- 마켓시그널 (20250626)

-

-

-

- 무료 / 인기 / TOP 2025.06.30

- 마켓시그널 (20250630)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 주식 클래스 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓 나우 1부 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.25

- 마켓 나우 2부 (20250625)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!