현대로템, 양호한 철도·방산 실적 -대신

- 2Q, 일회성 제외하면 철도 호실적

- 방산, 수주 잔고 물량 증가로 매출 회복

[이데일리TV 이지혜 기자] 대신증권은 22일 현대로템(064350)이 2분기 부진한 실적을 기록한 것에 대해 일회성 비용을 빼면 양호한 실적이었다며 투자의견 ‘매수’와 목표주가 2만7000원을 유지했다.

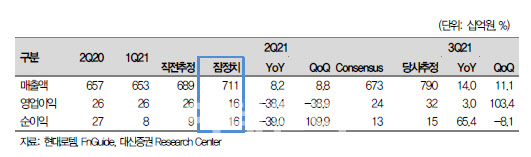

[이데일리TV 이지혜 기자] 대신증권은 22일 현대로템(064350)이 2분기 부진한 실적을 기록한 것에 대해 일회성 비용을 빼면 양호한 실적이었다며 투자의견 ‘매수’와 목표주가 2만7000원을 유지했다. 현대로템은 2분기 영업이익이 전년 동기 대비 38% 감소한 158억원으로 시장 전망치를 34% 밑돌았다.

철도 부문 매출액은 전년 동기 대비 11% 증가한 4022억원을 기록했다. 2016년 4분기 이후 처음으로 4000억원을 웃돈 실적이다. 이동헌 대신증권 연구원은 “영업이익은 14억원으로 분산형 고속철 지체상금 165억원을 제외하면 179억원을 기록한 것”이라며 “전년 대비 0.8%포인트 상승한 영업이익률”이라고 설명했다.

방산 부문 영업이익은 전년 동기 대비 12% 증가한 136억원으로 K2전차 정산이익 83억원과 차륜형 장갑차 정산 305억원이 반영됐다. 수주잔고는 전차 창정비 수주로 전년 동기 대비 74% 증가한 1조8911억원을 확보했다.

이 연구원은 “현대로템은 국내 중고속 열차 확대 수혜가 지속될 것”이라며 “K2전차 수출과 국내 방산 증가도 기대된다”고 분석했다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[단독] 태영건설 경영정상화 빨간불...4500억 블루원 매각 무산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300829t.jpg)

![(영상)우리 헤어지지 말자[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200546t.jpg)

![(영상)경기부양=증시부양[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200522t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀