해성디에스, 올해 사상 최대 이익 전망…목표가↑ -하나

- 4Q, 패키지기판·차량용 리드프레임 매출↑

- CAPA 증설, 올해 하반기부터 실적에 기여

[이데일리TV 이지혜 기자] 하나금융투자는 18일 해성디에스(195870)에 대해 국내 차량용 IT 부품 업체 중 단연 돋보이는 업체로 호실적이 지속될 것이라며 목표주가를 기존 7만5000원에서 8만원으로 6% 상향했다.

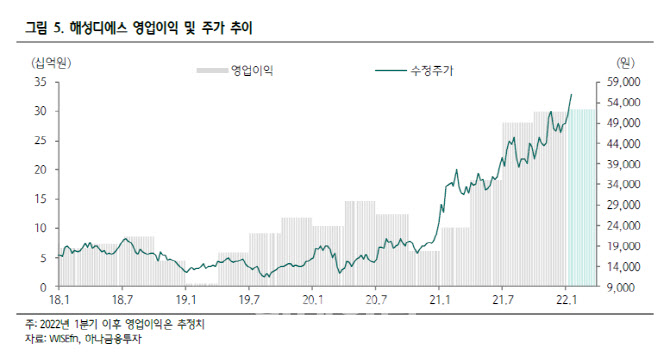

[이데일리TV 이지혜 기자] 하나금융투자는 18일 해성디에스(195870)에 대해 국내 차량용 IT 부품 업체 중 단연 돋보이는 업체로 호실적이 지속될 것이라며 목표주가를 기존 7만5000원에서 8만원으로 6% 상향했다.하나금융투자는 해성디에스의 작년 4분기 매출액과 영업이익을 각각 전년 동기 대비 65%, 391% 증가한 1876억원, 299억원으로 예상했다. 이는 시장 전망치를 상회하는 수준이다.

김록호 하나금융투자 연구원은 동사의 4분기 호실적에 대해 “패키지기판과 차량용 리드프레임의 매출액이 전분기 대비 각각 8%, 20% 증가하며 실적을 견인했다”고 분석했다. 차량용 리드프레임 매출액은 작년 2·3분기 모두 534억원으로 정체됐지만 4분기 유의미한 증가를 이뤄낸 것으로 파악됐다.

그는 이어 “우호적인 환율과 공급측면에서의 병목현상 해소에 의한 생산능력 증설, 타이트한 수급상황으로 매출액이 증가했다”고 설명했다.

올해도 동사의 수익성 개선은 지속될 전망이다. 하나금융투자는 동사의 올해 매출액과 영업이익을 각각 전년 동기 대비 13%, 51% 증가한 7394억원, 1301억원으로 예상했다.

김 연구원은 “증설이 올해 하반기부터 실적에 기여할 것”이라며 “타이트한 수급에 의한 고부가제품 생산 비중 확대로 제품 믹스 개선이 유지돼 수익성은 사상 최고치를 기록할 것”이라고 내다봤다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.06.28

- 주식 3대천왕 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.30

- 마켓시그널 (20250630)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓시그널 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 이난희의 333 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 김성훈의 경매가 좋다 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 주식 클래스 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 마이머니 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓 나우 1부 (20250627)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!