농심, 라면가격 인상으로 내년까지 이익 개선 -하나

- 약 5년만에 라면 판매가격 인상

- 국내부문 4Q 증익 전망…해외 견조

[이데일리TV 이지혜 기자] 하나금융투자는 30일 농심(004370)에 대해 하반기 증익 기대와 저가 매수가 유효한 시점이라며 투자의견 ‘매수’와 목표주가 50만원을 유지했다.

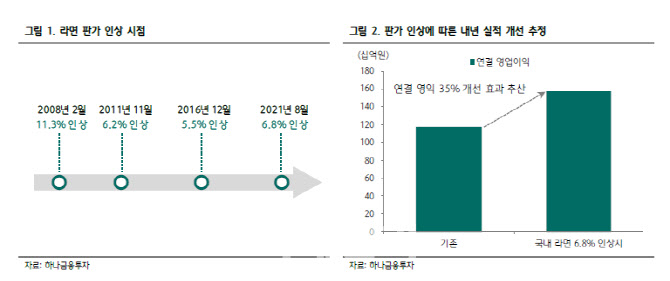

[이데일리TV 이지혜 기자] 하나금융투자는 30일 농심(004370)에 대해 하반기 증익 기대와 저가 매수가 유효한 시점이라며 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 농심은 지난 29일 다음 달 16일부터 주요 라면의 출고가격을 평균 6.8% 인상한다고 밝혔다. 2016년 12월 판가 인상 이후 약 5년만의 인상이다.

심은주 하나금융투자 연구원은 “동사의 이번 판가인상은 원맥·팜유·박스 등 주요 원부재료 부담 가중으로 인한 불가피한 선택이었다”며 “연간 매출액과 영업이익이 각각 전망치 대비 3.3%, 35% 증가가 예상되고 매출 총이익 기준으로 약 400억원이 개선될 것”이라고 분석했다.

이어 “11월부터 판가 인상이 실적에 반영되고, 올해 4분기부터 내년 하반기까지 전년 동기 대비 견조한 이익 개선세가 예상된다”고 설명했다.

중장기 해외 성장에 대한 재평가도 전망된다. 심 연구원은 “코로나19(신종 코로나바이러스 감염증)로 농심의 글로벌 인지도가 확대되며 수출·해외법인은 전년 동기 대비 순성장을 기록 중”이라며 “해외 비중 역시 2019년 30%에서 올해 38%까지 확대돨 것”이라고 덧붙였다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[머니코드]AI 100조 펀드 속에 ‘로봇’ 있다](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25062700695t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.06.25

- 신대가들의투자비법 - 성명석 주식 세뇌 탈출 (20250625)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓시그널 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.28

- 주식 3대천왕 (20250628)

-

-

-

- 무료 / 인기 / TOP 2025.06.26

- 마켓시그널 (20250626)

-

-

-

- 무료 / 인기 / TOP 2025.06.25

- 마켓시그널 (20250625)

-

-

-

- 무료 / 인기 / TOP 2025.06.27

- 마켓 나우 1부 (20250627)

-

-

-

- 무료 / 인기 / TOP 2025.06.25

- 마켓 나우 1부 (20250625)

-

-

-

- 무료 / 인기 / TOP 2025.06.25

- 마켓 나우 2부 (20250625)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!