와이지엔터테인먼트, 본업·투자 호조로 호실적 전망 -한국

- 3Q, 걸그룹 활약·맥스트 지분투자 수익

- YG PLUS 유통 수수료 수입 증가 전망

[이데일리TV 이지혜 기자] 한국투자증권은 15일 와이지엔터테인먼트(122870)에 대해 걸그룹의 활약과 투자 호조로 3분기 호실적을 기록할 것이라며 투자의견 ‘매수’와 목표주가 8만2000원을 유지했다.

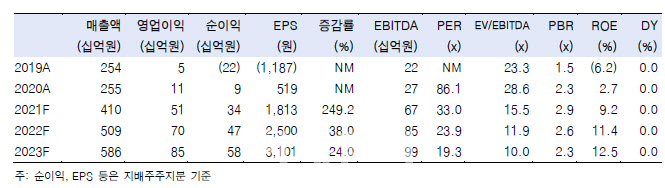

[이데일리TV 이지혜 기자] 한국투자증권은 15일 와이지엔터테인먼트(122870)에 대해 걸그룹의 활약과 투자 호조로 3분기 호실적을 기록할 것이라며 투자의견 ‘매수’와 목표주가 8만2000원을 유지했다. 한국투자증권은 와이지엔터테인먼트의 3분기 영업이익을 전년 동기 대비 345% 증가한 160억원으로 전망했다. 이는 전망치를 42% 상회하는 수준이다.

박하경 한국투자증권 연구원은 “3분기 호실적은 블랙핑크 리사의 앨범 판매량이 86만장을 기록하는 등 본업 호조와 자회사 YG인베스트먼트의 메타버스 플랫폼기업 맥스트 지분투자 수익 70억원이 반영됐다”며 “팬플랫폼 위버스 입점·리사 솔로 활동으로 MD(공식 상품) 매출은 전년 동기 대비 80% 증가한 166억원을 예상한다”고 분석했다.

동사의 자회사인 YG PLUS(037270) 성장도 더해졌다는 판단이다. 박 연구원은 “3분기 BTS와 TXT 앨범 발매로 하이브 앨범 판매량이 연중 최고치를 기록해 YG PLUS의 유통 수수료 수입 증가가 전망된다”며 “YG의 음악서비스 매출액은 작년 411억원에서 660억원으로 60% 증가할 것”이라고 설명했다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[단독] 롯데 관세 탈루 혐의 조사...관세청 수입 곡물 전반 확대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600855t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀