포스코케미칼, 양극재 실적 성장·투자 확대…목표가↑ -대신

- 2Q, 양극재 수익성 개선

- 에너지사업부문 투자 확대

[이데일리TV 이지혜 기자] 대신증권은 26일 포스코케미칼(003670)에 대해 2차전지 사업 성장 수혜로 중장기 투자 접근이 필요하다며 목표주가를 기존 18만원에서 19만원으로 6% 상향했다.

[이데일리TV 이지혜 기자] 대신증권은 26일 포스코케미칼(003670)에 대해 2차전지 사업 성장 수혜로 중장기 투자 접근이 필요하다며 목표주가를 기존 18만원에서 19만원으로 6% 상향했다. 포스코케미칼의 올해 2분기 영업이익은 전년 동기 대비 774%, 전분기 대비 4% 증가한 356억원을 기록하며 시장 전망치에 부합했다.

한상원 대신증권 연구원은 “양극재 실적 성장으로 에너지소재 사업에서 전분기 대비 27.3% 이익이 증가했다”며 “양극재는 특정 고객사·모델 집중으로 생산 차질 영향이 제한적이고 원료(메탈) 가격 상승을 반영한 ASP(평균판매단가)인상으로 매출액이 전년 동기 대비 212%, 전분기대비 8% 증가했다”고 설명했다.

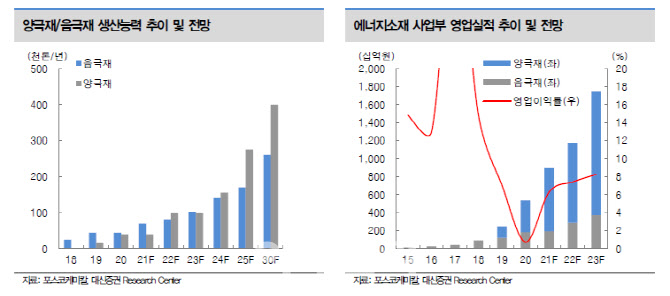

이어 “수익성 역시 전분기 대비 흑자전환에 이어 뚜렷한 개선새가 재확인됐다”며 “양극재 이익 규모가 음극재를 넘어서기 시작했다”고 분석했다. 전사 이익의 40%에 육박하는 에너지소재 사업의 영엽이익은 139억원을 기록했다.

포스코케미칼의 하반기 구체적인 투자 계획 발표도 전망된다. 대신증권은 동사가 올해 양극재 4만톤, 음극재 7만톤에 이어 2030년까지 양극재 40만톤과 음극재 26만톤의 생산능력을 확보할 계획이라고 설명했다.

한 연구원은 “포스코 그룹 차원의 2차전지 소재 사업 매출 목표는 2030년 23조원이라며 수직 계열화 측면에서 계열사와의 시너지 창출이 가장 매력적인 투자 포인트”라고 덧붙였다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[머니코드]AI VS AI 전쟁...‘사이버보안’에 투자해야할 이유는](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070700733t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 / TOP 2025.07.02

- 신대가들의투자비법 - 성명석 주식 세뇌 탈출 (20250702)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓시그널 (20250704)

-

-

-

- 무료 / 인기 / TOP 2025.07.05

- 주식 3대천왕 (20250705)

-

-

-

- 무료 / 인기 / TOP 2025.07.03

- 마켓시그널 (20250703)

-

-

-

- 무료 / 인기 / TOP 2025.07.01

- 코인 트렌드 (20250701)

-

-

-

- 무료 / 인기 / TOP 2025.07.01

- 주식 8학군 (20250701)

-

-

-

- 무료 / 인기 / TOP 2025.07.01

- 주식 클래스 (20250701)

-

-

-

- 무료 / 인기 / TOP 2025.07.04

- 마켓 나우 1부 (20250704)

-

이데일리ON 파트너 무료방송

이데일리ON 파트너

-

Best

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김동하

수익! 이제는 종가베팅 매매가 답이다

-

김선상[주도신공]

1등급 대장주 매매로 고수익 창출!!

-

이시후

매수는 기술, 매도는 예술! 실전 투자의 승부사

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

Best

주태영

대박 수익은 수익을 참고 견뎌야 한다.

-

서동구

안정적인 수익을 복리로 관리해 드립니다!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

박정식

평생 주식투자로 부자가 되는 길

-

이용철

검색기를 통한 주도주 매매로 수익 극대화 전략

-

주태영[선물]

국내/해외 파생 경력 20년!

추세 지지선 매매로 수익 극대화!