삼성전기, MLCC·스마트폰 양호로 역대 최대실적 전망 -하나

- 4Q, 일회성 비용으로 실적 부진 예상

- 올해 MLCC·스마트폰 양호한 업황 전망

[이데일리TV 이지혜 기자] 하나금융투자는 17일 삼성전기(009150)에 대해 주력제품인 MLCC(적층세라믹콘덴서)의 재고조정이 단기간 일단락되고 스마트폰 출하량이 회복되는 구간으로 주가 상승이 기대된다며 투자의견 ‘매수’와 목표주가 29만원을 유지했다.

[이데일리TV 이지혜 기자] 하나금융투자는 17일 삼성전기(009150)에 대해 주력제품인 MLCC(적층세라믹콘덴서)의 재고조정이 단기간 일단락되고 스마트폰 출하량이 회복되는 구간으로 주가 상승이 기대된다며 투자의견 ‘매수’와 목표주가 29만원을 유지했다.하나금융투자는 삼성전기의 작년 4분기 매출액과 영업이익을 각각 전년 동기 대비 13%, 25% 증가한 2조3616억원, 3165억원으로 예상했다. 매출액은 시장 전망치에 부합하지만 영업이익은 13% 밑도는 수준이다.

김록호 하나금융투자 연구원은 동사의 작년 4분기 실적에 대해 “작년 역대 최대 실적 달성과 관련해 일회성 비용이 발생했다”며 “컴포넌트솔루션 사업부문은 MLCC의 연말 재고조정으로 인해 가격과 물량이 모두 예상보다 저조했다”고 분석했다. MLCC는 통상 동사의 실적·주가에 가장 큰 영향을 미치는 요인이다.

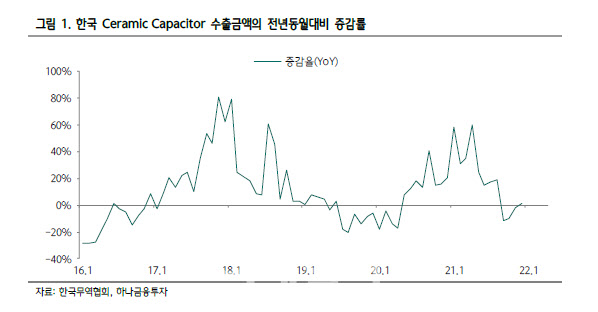

MLCC는 단기 조정 마무리 국면에 진입할 것으로 전망된다. 김 연구원은 “우리나라의 세라믹커패시터(Ceramic Capacitor) 수출금액은 직전 호황기인 2017년 2월부터 2019년 4월까지 전년 동월 대비 증가하다가 2019년 5월부터 12개월 연속 감소했다”며 “코로나 초기 발발 직후인 2020년 5월부터 작년 8월까지 전년 동월 대비 증가세를 시현하다 작년 9월부터 11월까지 감소한 이후 12월에 다시 증가세로 돌아선 흐름으로 볼 때 2019년 당시의 장기 침체 시기와는 다르다”고 설명했다.

그는 이어 “삼성전자 스마트폰 출하량도 작년 대비 기저효과가 예상돼 올해는 양호한 영업환경이 예상된다”며 “동사의 올해 매출액과 영업이익은 전년대비 각각 8%, 18% 증가한 역대 최대 실적이 전망된다”고 덧붙였다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[단독] 태영건설 경영정상화 빨간불...4500억 블루원 매각 무산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300829t.jpg)

![(영상)민희진과 뉴진스, 그리고 아일릿[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300513t.jpg)

![[이지혜의 뷰]3高(고)에 신음하는 증시..실적이 답](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300810t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀