네이버 '미국판 당근마켓' 인수하자…공매도 10배 뛰었다

- 美 중고거래 플랫폼 포쉬마크 인수 발표하자

- 네이버 주가 이틀간 15% 급락…하락 베팅도↑

- "플랫폼사업 투심 위축시기라 악재로 작용"

- 낙관 전망 이어지면서 공매도 거래 주춤

[이데일리 김보겸 기자] 네이버(NAVER(035420))가 ‘미국판 당근마켓’으로 불리는 미국 중고거래 플랫폼 포쉬마크를 국내 인터넷 기업 역사상 가장 큰 규모인 2조3000억원에 인수한 뒤 주식시장에선 네이버 종목 공매도 거래량이 10배 뛰었다. 6일 증권가에선 플랫폼 기업의 투자에 대한 우려가 과도하게 반영됐다는 평가가 나왔다.

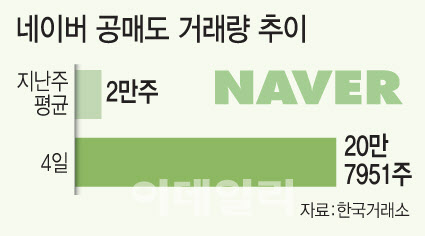

공매도 거래대금 규모로도 코스피시장 1위를 기록했다. 지난주 하루 평균 41억원가량 몰렸던 네이버 공매도 거래대금은 이날 하루에만 378억원을 기록했다. 이는 2위 삼성전자(005930)(339억원)보다 많은 수준이다.

시가총액도 3조원 가까이 증발했다. 전거래일 31조7430억원으로 코스피 9위였던 네이버 시가총액은 이날 28조9550억원으로 줄면서 10위로 밀렸다. 5일에도 공매도 거래량과 거래대금은 각각 11만주, 192억원으로 지난주 대비 높은 수준을 기록했다.

주가도 급락했다. 지난달 30일 19만3500원이던 네이버 주가는 지난 4일 8.79% 떨어진 17만6500원에 마감했다. 다음날인 5일에도 16만4500원으로 내려앉으면서 이틀 동안 15% 가까이 떨어졌다.

증권가에선 네이버가 과매도 상태에 들어갔다는 진단이 나왔다. 포쉬마크에 대한 우려가 과도하게 반영됐다는 것이다. 코로나19 팬데믹이 엔데믹 국면으로 접어들면서 포쉬마크 매출 성장은 낮아지는 반면, 마케팅비 증가로 인한 영업손실은 늘어났다. 네이버가 인수한 뒤 연결 편입시킬 경우 네이버 전체 영업이익률이 떨어질 수 있다는 우려가 과매도로 이어졌다는 것이다.

너무 비싸게 인수한 것 아니냐는 시장 우려와 달리 적절한 시기와 가격에 인수했다는 평가도 있다. 김소혜 한화투자증권 연구원은 “2021년 기준 포쉬마크의 인수가격/연간거래액(GMV)은 0.89로 쿠팡의 시총/GMV 1.3보다 현저히 낮은 수준”이라며 네이버가 포쉬마크 인수를 통해 북미 리셀 시장 1위 사업자로 진입할 것이라 내다봤다.

성종화 이베스트투자증권 연구원도 “2020~2021년 플랫폼 랠리 시기였다면 긍정적으로 작용했을 수 있는 뉴스지만 지금은 플랫폼 사업에 대한 투심이 과도하게 위축된 상황이라 오히려 역모멘텀으로 작용했다”며 “포쉬마크 인수는 가치 상승 또는 최소한 가치 중립 요인이지 하락 요인은 아니다”고 봤다.

과매도에 따른 주가 급락이 저점매수 기회라는 조언도 나왔다. 이창영 유안타증권 연구원은 “인수 발표 후 네이버 전체 마진율 하락 우려에 따른 주가 급락은 성장주 저가 매수 기회”라고 밝혔다.

낙관적 전망에 힘입어 6일 네이버 주가는 전거래일보다 1.83% 오른 16만7000원에 마감했다. 공매도 거래량도 전거래일보다 65% 줄어든 3만9552주를 기록했다. 공매도 거래대금 역시 192억600만원에서 65억9000만원으로 줄었다.

[그래픽=이데일리 문승용 기자]

포쉬마크 인수를 발표한 당일인 지난 4일 네이버 공매도 거래량은 20만7951주를 기록했다. 이는 지난주 평균 공매도 거래량인 2만주에서 10배 늘어난 것이다.공매도 거래대금 규모로도 코스피시장 1위를 기록했다. 지난주 하루 평균 41억원가량 몰렸던 네이버 공매도 거래대금은 이날 하루에만 378억원을 기록했다. 이는 2위 삼성전자(005930)(339억원)보다 많은 수준이다.

시가총액도 3조원 가까이 증발했다. 전거래일 31조7430억원으로 코스피 9위였던 네이버 시가총액은 이날 28조9550억원으로 줄면서 10위로 밀렸다. 5일에도 공매도 거래량과 거래대금은 각각 11만주, 192억원으로 지난주 대비 높은 수준을 기록했다.

주가도 급락했다. 지난달 30일 19만3500원이던 네이버 주가는 지난 4일 8.79% 떨어진 17만6500원에 마감했다. 다음날인 5일에도 16만4500원으로 내려앉으면서 이틀 동안 15% 가까이 떨어졌다.

증권가에선 네이버가 과매도 상태에 들어갔다는 진단이 나왔다. 포쉬마크에 대한 우려가 과도하게 반영됐다는 것이다. 코로나19 팬데믹이 엔데믹 국면으로 접어들면서 포쉬마크 매출 성장은 낮아지는 반면, 마케팅비 증가로 인한 영업손실은 늘어났다. 네이버가 인수한 뒤 연결 편입시킬 경우 네이버 전체 영업이익률이 떨어질 수 있다는 우려가 과매도로 이어졌다는 것이다.

너무 비싸게 인수한 것 아니냐는 시장 우려와 달리 적절한 시기와 가격에 인수했다는 평가도 있다. 김소혜 한화투자증권 연구원은 “2021년 기준 포쉬마크의 인수가격/연간거래액(GMV)은 0.89로 쿠팡의 시총/GMV 1.3보다 현저히 낮은 수준”이라며 네이버가 포쉬마크 인수를 통해 북미 리셀 시장 1위 사업자로 진입할 것이라 내다봤다.

성종화 이베스트투자증권 연구원도 “2020~2021년 플랫폼 랠리 시기였다면 긍정적으로 작용했을 수 있는 뉴스지만 지금은 플랫폼 사업에 대한 투심이 과도하게 위축된 상황이라 오히려 역모멘텀으로 작용했다”며 “포쉬마크 인수는 가치 상승 또는 최소한 가치 중립 요인이지 하락 요인은 아니다”고 봤다.

과매도에 따른 주가 급락이 저점매수 기회라는 조언도 나왔다. 이창영 유안타증권 연구원은 “인수 발표 후 네이버 전체 마진율 하락 우려에 따른 주가 급락은 성장주 저가 매수 기회”라고 밝혔다.

낙관적 전망에 힘입어 6일 네이버 주가는 전거래일보다 1.83% 오른 16만7000원에 마감했다. 공매도 거래량도 전거래일보다 65% 줄어든 3만9552주를 기록했다. 공매도 거래대금 역시 192억600만원에서 65억9000만원으로 줄었다.

김보겸 기자kimkija@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![[단독] 태영건설 경영정상화 빨간불...4500억 블루원 매각 무산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300829t.jpg)

![(영상)민희진과 뉴진스, 그리고 아일릿[이혜라의 앵커나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300513t.jpg)

![[이지혜의 뷰]3高(고)에 신음하는 증시..실적이 답](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300810t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀