HMM, 내년까지 운임 상승…목표주가 5.2만원 -이베스트

- 올해 매출 11.7조, 영업이익 5.7조원 전망

- OPM 48.3%…동종업체比 프리미엄 타당

- 영업 외적인 부분 CB·BW 전환 이슈 변수

[이데일리TV 성주원 기자] 이베스트투자증권은 3일 HMM(011200)에 대해 내년까지 운임 상승이 이어질 전망이라며 목표주가 5만2000원, 투자의견 ‘매수’로 커버리지를 개시했다.

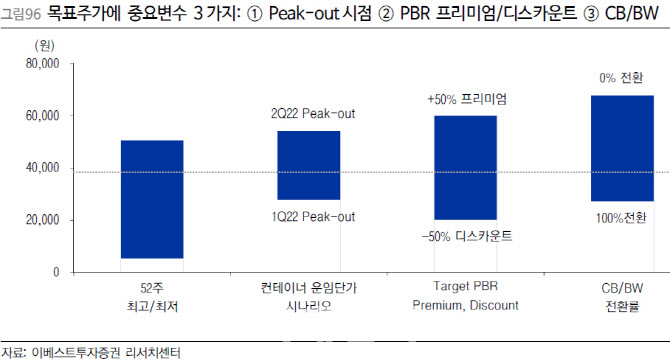

[이데일리TV 성주원 기자] 이베스트투자증권은 3일 HMM(011200)에 대해 내년까지 운임 상승이 이어질 전망이라며 목표주가 5만2000원, 투자의견 ‘매수’로 커버리지를 개시했다.나민식 이베스트투자증권 연구원은 “올해 HMM 영업이익률은 업계 평균(35.8%)보다 높은 48.3%로 예상돼 프리미엄이 타당하다”며 “내년 2분기 희석 BPS(주당 순자산가치) 1만8601원에 타깃 PBR(주가순자산비율) 2.8배를 적용해 목표주가를 산정했다”고 말했다.

이베스트투자증권에 따르면 타깃 PBR 2.8배는 동종업체 평균 PBR 2.2배 대비 30%의 프리미엄이 부여된 수치다. HMM과 비슷한 대만 해운사 에버그린(올해 영업이익률 52.6%)이 현재 PBR 2.8배에 거래되고 있다.

나 연구원은 HMM의 올해 매출과 영업이익을 11조7621억원, 5조6769억원으로 전망했다. 각각 전년 대비 83%, 478% 늘어나는 수준이다.

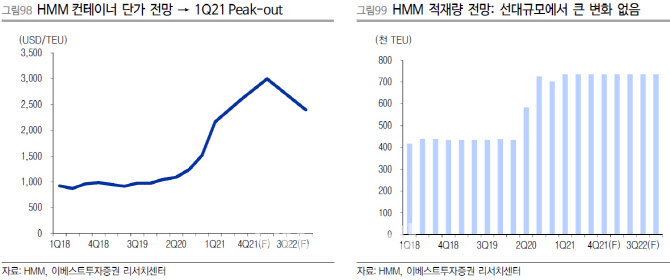

그는 “미국 내륙운송에 차질이 발생하면서 항만적체 현상이 내년까지 이어질 것으로 예상한다”며 “최근 발주한 1만3000TEU 컨테이너 선박 12척은 2024년 인도 예정이고 추정기간인 2022년까지 컨테이너 운영선단에는 큰 변화가 없을 것”이라고 내다봤다.

다만 영업 외적인 부분에서 CB(전환사채)·BW(신주인수권부사채) 전환 이슈가 변수로 꼽힌다.

나 연구원은 “만약 전부 전환하지 않는다면 목표주가는 6만7000원까지 내다볼 수 있지만 모두 전환을 가정하면 목표주가는 2만7000원까지 내려간다”며 “현재 보유한 신종자본증권 20%가 전환될 것을 가정하고 희석 BPS를 산출했다”고 설명했다.

20% 전환시 산업은행 지분은 약 45%에서 유지된다. 나 연구원은 산업은행이 시세차익과 매각까지 모두 가능한 중간 수준에서 전환할 것으로 예상했다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![다주택자 '라스트 찬스' 곧 종료...이후 매물 급감 가능성" [어쨌든 경제]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042000849t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 2026.04.29

- 주식투자 고민해결사10회260429

-

-

-

- 무료 / 인기 2026.04.30

- 주식투자 고민해결사11회260430

-

-

-

- 무료 / 인기 2026.04.30

- 마켓나우 1부 501회 (20260430)

-

-

-

- 무료 / 인기 2026.04.30

- 바이앤셀194회260430

-

-

-

- 무료 / 인기 2026.04.30

- 마켓시그널 378회 (20260430)

-

-

-

- 무료 / 인기 2026.05.02

- 이난희의 333 155회260502

-

-

-

- 무료 / 인기 2026.04.30

- 마켓나우 2부 500회 (20260430)

-

-

-

- 무료 / 인기 2026.05.02

- 주태영의 주식 사서함58회260502

-

이데일리ON 파트너

-

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김선상[주도신공]

압도적 비중투자로 계좌수익 극대화

-

정필승

주식의판을 읽는 실전 전문가

-

Best

주태영

대박수익은 수익을 참고 견뎌야 한다.

-

Best

함진희

남들과 다른 시장 분석으로 빠른 주도주 선점!

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

주태영[선물]

국내/해외 파생 경력 20년![선물옵션+주식 동시 진행]

-

정재훈

기업 탐방을 통한 종목 발굴/시장의 변화에 따른 투자 전략

-

여승재

확인된 상승 방향을 따라가는 "TG 모델 투자 전략"

-

예병군

눈으로 보이지 않는 가치에 투자하라!

-

이시후

매수는 기술, 매도는 예술!

실전 승부사!!

-

강기성[급등왕]

테마 중심 종목으로 수익률 극대화!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

문주홍

대장주 집중! 포트폴리오 비중 투자로 투자 수익 극대화

-

정선호[강태공]

세력의 수익 구간! 그 타이밍을 공략 한다

-

황호준

시장이 흔들릴수록 오히려 기회가 보인다