현대미포조선, 적자전환했지만 가장 빠른 회복 기대 -대신

- 2Q 후판가 상승 충격에 적자전환

- 상반기 수주 36.5억불…연간 목표 달성

- 조선사 중 가장 빠른 실적 개선 전망

[이데일리TV 성주원 기자] 대신증권은 22일 현대미포조선(010620)에 대해 후판가 상승 충격으로 2분기 적자전환했지만 조선사 중 가장 빠른 회복세를 보일 것이라고 전망했다. 목표주가는 기존 9만8000원에서 9만5000원으로 3.1%(3000원) 하향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

[이데일리TV 성주원 기자] 대신증권은 22일 현대미포조선(010620)에 대해 후판가 상승 충격으로 2분기 적자전환했지만 조선사 중 가장 빠른 회복세를 보일 것이라고 전망했다. 목표주가는 기존 9만8000원에서 9만5000원으로 3.1%(3000원) 하향했다. 투자의견은 ‘BUY(매수)’를 유지했다.이동헌 대신증권 연구원은 “기존 적용한 2021년 BPS(주당 순자산가치) 6만834원을 2021~2022년 평균 BPS 5만9525원으로 수정하면서 목표주가를 하향했다”며 “타깃 PBR(주가순자산비율) 1.6배는 조선 4사의 2003~2005년 평균 PBR을 적용한 것”이라고 설명했다.

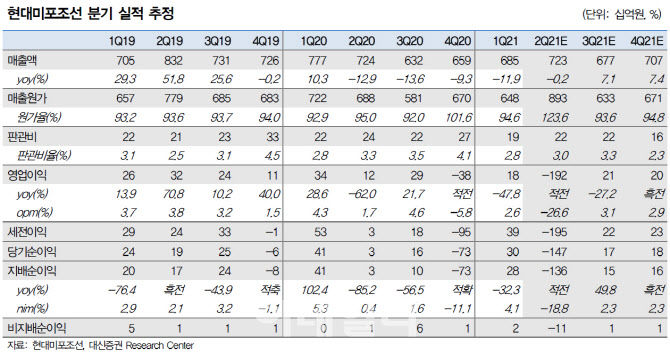

현대미포조선은 2분기 매출 7226억원, 영업손실 1922억원을 기록했다. 컨센서스 대비 매출액은 2% 낮았고 영업적자 규모는 더 컸다.

대신증권에 따르면 신규수주 공사손실충당금 -345억원, 강재가격 인상예상효과 -1547억원 등이 영업적자의 주요인이다. 이같은 일회성 비용을 제외하면 30억원 적자를 기록한 것으로 판단된다.

현대미포조선의 올해 상반기 신규수주액은 36억5000만달러로 전년 동기 대비 290% 늘었다. 연간 목표인 35억달러를 이미 초과 달성했다. 6월말 매출 기준 수주잔량은 53억4000만달러로 2년치 일감을 확보한 상태다.

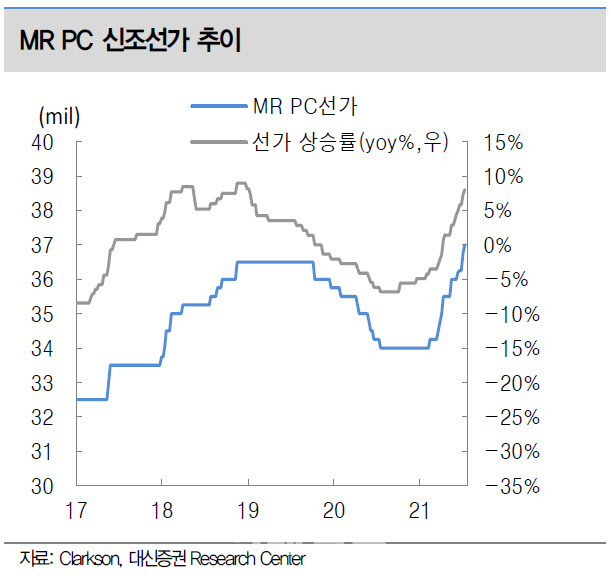

선가는 지속 상승중이다. 소형 컨테이너선, 중소형 LPG(액화석유가스)선, LNG(액화천연가스)선, PC(석유화학제품운반)선 등의 발주가 기대된다.

이 연구원은 “현대미포조선은 수주에서 납기까지 기간이 1~1.5년으로 조선 빅3 대비 짧다”며 “올해 연말부터 매출 증가에 따른 이익 개선 효과가 시작될 것”이라고 전망했다.

성주원 기자sjw1@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![다주택자 '라스트 찬스' 곧 종료...이후 매물 급감 가능성" [어쨌든 경제]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042000849t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 2026.05.02

- 이난희의 333 155회260502

-

-

-

- 무료 / 인기 2026.05.02

- 상위 1% 투자클럽 1회 (20260502)

-

-

-

- 무료 / 인기 2026.05.02

- 주식 클래스 348회 (20260502)

-

-

-

- 무료 / 인기 2026.05.02

- 주태영의 주식 사서함58회260502

-

-

-

- 무료 / 인기 2026.05.02

- 내일의 승부주 84회 (20260502)

-

-

-

- 무료 / 인기 2026.05.04

- 바이앤셀195회260504

-

-

-

- 무료 / 인기 2026.05.04

- 파이널샷 502회(20260504)

-

-

-

- 무료 / 인기 2026.05.04

- 마켓나우 2부 501회 (20260504)

-

이데일리ON 파트너

-

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김선상[주도신공]

압도적 비중투자로 계좌수익 극대화

-

정필승

주식의판을 읽는 실전 전문가

-

Best

주태영

대박수익은 수익을 참고 견뎌야 한다.

-

Best

함진희

남들과 다른 시장 분석으로 빠른 주도주 선점!

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

주태영[선물]

국내/해외 파생 경력 20년![선물옵션+주식 동시 진행]

-

정재훈

기업 탐방을 통한 종목 발굴/시장의 변화에 따른 투자 전략

-

여승재

확인된 상승 방향을 따라가는 "TG 모델 투자 전략"

-

예병군

눈으로 보이지 않는 가치에 투자하라!

-

이시후

매수는 기술, 매도는 예술!

실전 승부사!!

-

강기성[급등왕]

테마 중심 종목으로 수익률 극대화!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

문주홍

대장주 집중! 포트폴리오 비중 투자로 투자 수익 극대화

-

정선호[강태공]

세력의 수익 구간! 그 타이밍을 공략 한다

-

황호준

시장이 흔들릴수록 오히려 기회가 보인다