네이버, 구조적 성장 지속…카카오 대비 저평가 -한국

- 2Q 광고 성수기·기저효과로 호실적 전망

- 풀필먼트센터 구축…빠른배송 서비스 확대

[이데일리TV 이지혜 기자] 한국투자증권은 24일 네이버(035420)에 대해 하반기 긍정적인 실적과 구조적 성장이 예상된다며 투자의견 ‘매수’와 목표주가 54만원을 유지했다.

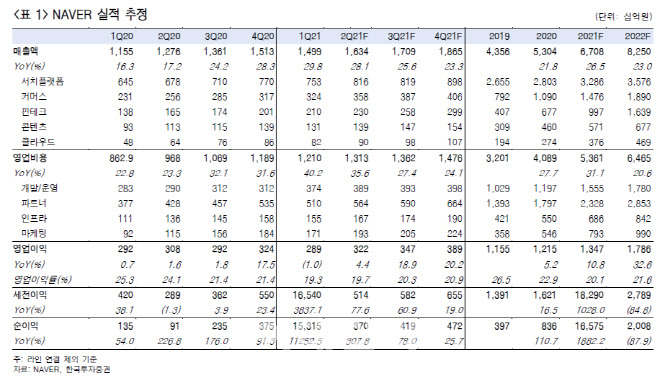

[이데일리TV 이지혜 기자] 한국투자증권은 24일 네이버(035420)에 대해 하반기 긍정적인 실적과 구조적 성장이 예상된다며 투자의견 ‘매수’와 목표주가 54만원을 유지했다.정호윤 한국투자증권 연구원은 “동사의 2분기 매출액과 영업이익을 각각 전년 동기 대비 28.1%, 4.4% 증가한 1조6000억원, 3217억원으로 예상한다”며 “광고 성수기·작년 코로나19의 기저효과로 고성장세가 지속될 전망”이라고 분석했다. 서치 플랫폼 부문의 매출액은 전년 동기 대비 20.4% 증가한 8165억원을, 커머스 매출은 39.9% 늘어난 3585억원, 핀테크 매출액도 39.9% 증가한 2305억원을 기록할 것으로 예상했다.

네이버쇼핑의 구조적 성장은 지속될 전망이다. 한국투자증권은 동사에 대해 2분기에도 스마트스토어 판매자·GMV(거래액)가 증가하고 있고 300개의 브랜드들이 네이버 브랜드스토어에 입점해있다는 점을 꼽았다. 최근 CJ대한통운(000120)과 군포·용인에 새로운 풀필먼트(결제부터 배송까지 이어지는 편리한 서비스) 센터를 구축해 빠른 배송 서비스를 확대 중이다.

정 연구원은 “네이버는 편리한 서비스라는 독보적 지위로 지배력 강화에 나설 것”이라며 “동사의 밸류에이션은 카카오·쿠팡과 같은 국내 기업들에 비해 저평가돼 이익 증가율이 회복되면 투자매력이 더욱 부각될 것”이라고 설명했다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 파트너

-

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

Best

주태영

대박수익은 수익을 참고 견뎌야 한다.

-

Best

함진희

남들과 다른 시장 분석으로 빠른 주도주 선점!

-

김선상[주도신공]

압도적 비중투자로 계좌수익 극대화

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

주태영[선물]

국내/해외 파생 경력 20년![선물옵션+주식 동시 진행]

-

정재훈

기업 탐방을 통한 종목 발굴/시장의 변화에 따른 투자 전략

-

여승재

확인된 상승 방향을 따라가는 "TG 모델 투자 전략"

-

예병군

눈으로 보이지 않는 가치에 투자하라!

-

이시후

매수는 기술, 매도는 예술!

실전 승부사!!

-

강기성[급등왕]

테마 중심 종목으로 수익률 극대화!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

문주홍

대장주 집중! 포트폴리오 비중 투자로 투자 수익 극대화

-

정선호[강태공]

세력의 수익 구간! 그 타이밍을 공략 한다

-

정필승

주식의판을 읽는 실전 전문가

-

황호준

시장이 흔들릴수록 오히려 기회가 보인다