비에이치, 호실적·우호적 사업환경 지속...목표가↑ -키움

- 2Q, 아이폰 판매 호조·신제품 선제 대응

- 하반기 폴더블폰 판매량 증가 전망

[이데일리TV 이지혜 기자] 키움증권은 19일 비에이치(090460)에 대해 올해 2분기 호실적과 하반기 우호적인 사업 환경이 지속될 전망이라며 목표주가를 기존 4만원에서 4만3000원으로 7.5% 상향했다.

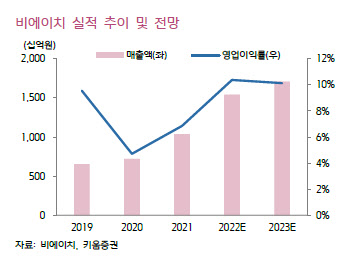

[이데일리TV 이지혜 기자] 키움증권은 19일 비에이치(090460)에 대해 올해 2분기 호실적과 하반기 우호적인 사업 환경이 지속될 전망이라며 목표주가를 기존 4만원에서 4만3000원으로 7.5% 상향했다.키움증권은 비에이치의 2분기 매출액과 영업이익을 각각 2827억원, 206억원으로 예상했다. 매출은 전년 동기 대비 74% 증가하고 영업이익은 흑자전환할 것이라는 판단이다.

오현진 키움증권 연구원은 “최근 전반적인 스마트폰 수요 둔화에도 프리미엄 제품군 수요는 견고하게 유지되고 있다”며 “프로 라인업에 RF-PCB(경연성 인쇄회로기판) 제품을 주력으로 납품하고 있어 제품 믹스 개선으로 인한 수익성 개선이 가능하다”고 분석했다.

이어 “하반기 출시 예정인 아이폰 차세대 제품에 대한 생산도 2분기 시작된 것으로 파악된다”며 “차세대 아이폰은 기존 모델 대비 카메라 성능 향상·디스플레이 디자인 개선 등을 통해 높은 수요를 지속할 것”이라고 덧붙였다.

키움증권은 올해 비에이치의 매출액과 영업이익을 각각 전년 동기 대비 49%, 125% 증가한 1조5437억원, 1601억원으로 예상했다. 이는 기존 이익 전망치 대비 8%, 연초 전망치 대비 38% 상향된 수준이다.

오 연구원은 “폴더블폰 판매량 증가로 올해 동사의 폴더블폰향 매출은 전년 동기 대비 38% 성장할 것”이라며 “글로벌 폴더블폰 출하량은 올해 1670만대에서 2023년 2720만대, 2024년 4210만대로 지속 증가할 것으로 예상한다”고 말했다.

이지혜 기자jhlee26@edaily.co.kr

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

![다주택자 '라스트 찬스' 곧 종료...이후 매물 급감 가능성" [어쨌든 경제]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042000849t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

-

-

- 무료 / 인기 2026.04.30

- 주식투자 고민해결사11회260430

-

-

-

- 무료 / 인기 2026.05.02

- 이난희의 333 155회260502

-

-

-

- 무료 / 인기 2026.05.02

- 주태영의 주식 사서함58회260502

-

-

-

- 무료 / 인기 2026.05.02

- 상위 1% 투자클럽 1회 (20260502)

-

-

-

- 무료 / 인기 2026.05.02

- 주식 클래스 348회 (20260502)

-

-

-

- 무료 / 인기 2026.05.02

- 내일의 승부주 84회 (20260502)

-

-

-

- 무료 / 인기 2026.04.30

- 애프터 마켓2부4회260430

-

-

-

- 무료 / 인기 2026.04.30

- 애프터 마켓1부4회260430

-

이데일리ON 파트너

-

성명석

주식 상식 다 잊어라!

-

Best

이난희

현금이 곧 기회다!

-

김선상[주도신공]

압도적 비중투자로 계좌수익 극대화

-

정필승

주식의판을 읽는 실전 전문가

-

Best

주태영

대박수익은 수익을 참고 견뎌야 한다.

-

Best

함진희

남들과 다른 시장 분석으로 빠른 주도주 선점!

-

이재선

개인 투자자들의 경제적 자유를 위한 멘토!

-

주태영[선물]

국내/해외 파생 경력 20년![선물옵션+주식 동시 진행]

-

정재훈

기업 탐방을 통한 종목 발굴/시장의 변화에 따른 투자 전략

-

여승재

확인된 상승 방향을 따라가는 "TG 모델 투자 전략"

-

예병군

눈으로 보이지 않는 가치에 투자하라!

-

이시후

매수는 기술, 매도는 예술!

실전 승부사!!

-

강기성[급등왕]

테마 중심 종목으로 수익률 극대화!

-

김태훈

30년 투자 경험! 실전 투자 가이드 제시

-

문주홍

대장주 집중! 포트폴리오 비중 투자로 투자 수익 극대화

-

정선호[강태공]

세력의 수익 구간! 그 타이밍을 공략 한다

-

황호준

시장이 흔들릴수록 오히려 기회가 보인다