[포토]지한솔 '무슨 뜻인지 아세요'

[이데일리 골프in 조원범 기자]11일 부산 기장군에 위치한 스톤게이트CC(파72ㅣ6491야드)에서 ''IS DONGSEO BUSAN OPEN''(총상금 10억 원, 우승상금 2억)1라운드가 열렸다.이번대회는 예비일이 있어 월요일까지 3라운드 대회로로 결정되었다.지한솔이 1번홀에서 티샷하고 있다.

저작권자 © 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지

놓치면 안되는 뉴스

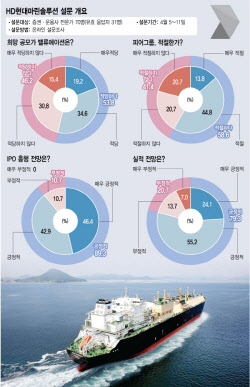

!['4조 대어' 현대마린솔루션 IPO 흥행 가를 변수 셋 [직썰! IPO]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500381t.jpg)

지금 뜨는 뉴스

추천 읽을거리

VOD 하이라이트

이데일리ON 오늘의 전문가 방송

이데일리ON 전문가 베스트

-

Best

이난희

현금이 곧 기회다!

-

Best

성명석

주식 상식 다 잊어라!

-

Best

서동구 매직차트

[매직차트] 빅데이터 + AI트레이딩 솔루션

-

Best

주식와이프

▶주식과 결혼하세요◀